2004—2014年长江经济带区域经济时空变迁分析

来源:未知 日期:2016-07-25 点击:次

长江自东向西流经我国11省市, 长江经济带所涉及的11省市43地市的人均 G D P、人口密度和经济密度, 分别是全国平均水平的1.4倍、4.5倍和6.2倍。现正值世界经济萎靡之时, 拉动我国内需重任已悄然落到了这条黄金水道上。

目前, 学术界关于长江经济带的研究, 主要集中于核心城市影响力 [1]、空间结构演化 [2]、产业结构演变 [3]、绿色生态廊道建设 [4] 和新型城镇化建设 [ 5] 等方面, 对于区域经济差异分析较少。所以, 客观的对于长江经济带区域经济差异分析, 有助于认识长江经济带经济一体化发展的本质, 总结出对于促进区域经济协调发展的经验与建议。

一、长江经济带经济发展现状

长江经济带经济发展需考虑三大要素, 即为人口因素、 经济因素和产业因素。据统计,2014 年底长江经济带区域11省市人口总数从高到低依次为: 四川8140万人、 江苏7960 万人、 湖南67 37 万人、 安徽6083万人、 湖北5816万人、 浙江5508 万人、 云南4714 万人、江西4542万人、 贵州 3508 万人、 重庆2991万人和上海2426万人, 依照地域将长江经济带区域划分成为三大区域: 东部地区( 上海、 浙江、 江苏和安徽)、中部地区( 江西、 湖北和湖南) 和西部地区( 重庆、 四川、 云南和贵州) , 总体上呈现出东部地区(219 7 7 万人) > 西部地区(19353万人) > 中部地区(17095万人) 的分布态势; 城镇人口比重上, 从高到低依次为: 上海89 . 6% 、江 苏 65. 21% 、浙 江 64 .87 、重 庆59 . 6% 、湖 北55. 67 % 、 江西50 . 22% 、 湖南49. 28 % 、 安徽49.15 % 、四川4 6.3% 、 云南41. 73% 和贵州40.01% , 以平均水平来看, 总体上呈现出东部地区(67 . 21% ) > 中部地区(51. 7 2% ) > 西部地区(4 6.91% ) 的分布态势1。

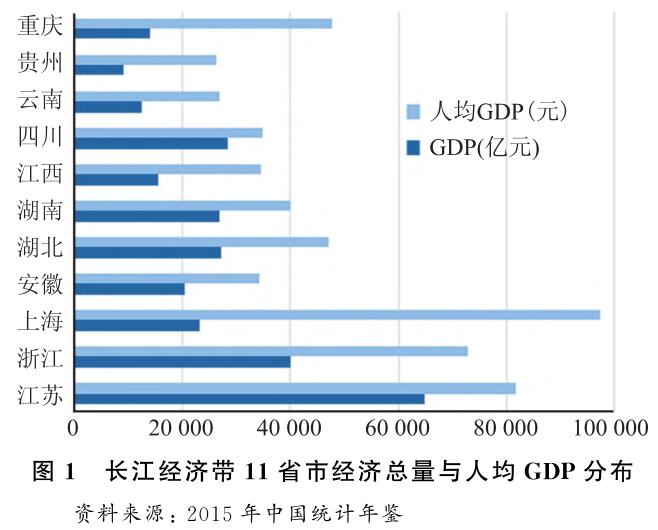

长江经 济 带 经 济 总 量 从 高 到 低 依 次 为: 江 苏65088 .32亿元、 浙江40173. 03亿元、 四川 28 536. 66亿元、 湖 北 27379. 22亿 元、 湖 南 27 037 .32亿 元、 上 海23567 . 7 亿元、 安徽 20 848. 75亿元、 江西15 714 . 63亿元、 重 庆14 262. 6亿 元、 云 南12814 .59 亿 元 和 贵 州9 266.39 亿元, 总体上呈现出东部地区(14967 7 .8亿元) > 中 部 地 区 (70131.17 亿 元 ) > 西 部 地 区(64880. 24 亿元) 的分布态势; 人均 G D P 从高至低依次为: 上海97370元、 江苏818 74 元、 浙江 73002元、 重庆4 7 850 元、 湖北4 7145元、 湖南40271元、 四川35128元、 江西34 674 元、 安徽344 25 元、 云南 27 264 元和贵州26437 元, 以平均水平来看, 总体上呈现出东部地区(71667 . 75元) > 中部地区(4069 6. 67 元) > 西部地区(34169 . 75元) 的分布态势1, 见图1。

( 一)数据来源

本文所采用的数据均来自于《 中国城市统计年鉴》1995— 2015 。分别选取其中的人口、 经济和产业数据按11省市划分, 分析其中的省( 市) 际经济差异,然后将长江经济带划分为三个地带, 即上游地区( 云贵川渝) 、 中游地区( 湘鄂赣皖) 和下游地区( 江浙沪) ,分别进行地域间和地域内的经济差异分析。

( 二)分析方法

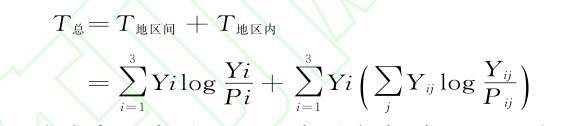

本文采用 T h e i l 熵法对 2004 — 2014 年间长江经济带区域11省市间收入差距水平进行时空变迁分析, 从而揭示出长江经济带区域经济发展差距发展趋势与变动幅度。公式为:

( 三)结果分析结果

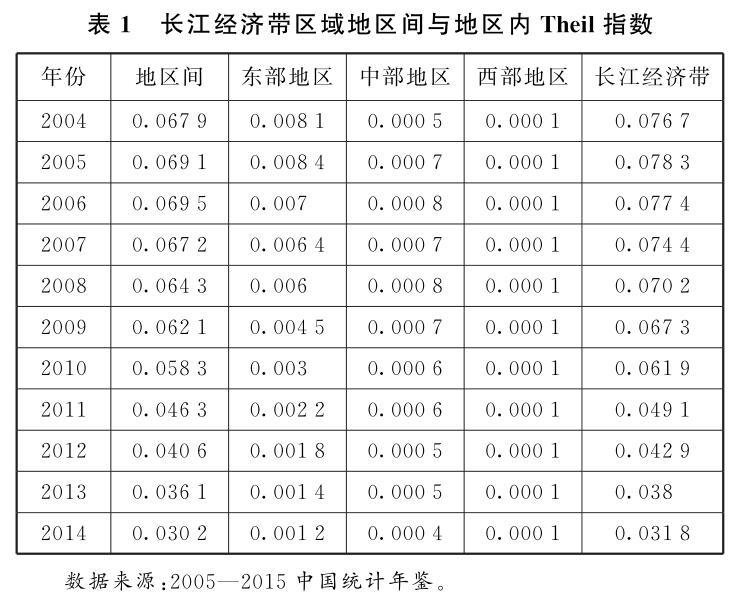

如表1所示, T h e i l 熵从 20 04 年的0.07 67下降至 2014 年的0. 0318 , 年平均下降0.004 。地区间的 T h e i l 熵 20 04 — 2007 年是上升趋势, 但从 2008年开始又逐年下降。从地区内部数据可以看出, 上游地区经济水平差异一直处于低水平徘徊; 中游地区虽在时间段内出现小幅波动, 但最终也是归于平衡状态; 上游地区经济水平差异较大, 研究时间段内数据均大幅度凌驾于中上游之上。

( 一)计划经济时期奠定不同经济基础

1949—1978年间, 中国实行计划经济体制。由于建国前中国工业基础基本分布在东部沿海地区, 所以在国家重大工业项目选址之时具有先发优势; 中部地区产业系统完善, 在地形地貌、 交通区位和产业基础方面优于西部地区, 也承接到了一定数量的国家投资项目。也就形成了当今东中西经济梯度发展的雏形。

( 二)改革开发后区位因素影响经济发展

1978年实行改革开放战略, 发展重心由均衡性转向沿海地带。1992年的长江经济带开发以上海浦东为龙头, 拉开了长江经济带区域经济发展差异性扩大的序幕。 2000 年以来, 国家由不均衡式发展向均衡式发展过度, 西部大开发战略和中部崛起战略开始彰显作用,2007 年后长江经济带区域间经济发展差异指数开始缩小。

( 三)产业结构不同导致经济分工明显

产业结构差异会影响区域间产业布局, 从而影响到地区经济发展; 经济发展的快慢也会反作用于产业结构转型, 所以二者是相互作用、 相互影响的。长江经济带区域产业结构特点鲜明, 分别形成以上海为首的江浙沪地区“ 三、 二、 一” 产业结构次序, 服务业的快速发展为地区带来了优质、 高效的经济效益; 第二层级为武汉为典型的长江中游地区“ 二、 三、 一” 的产业结构次序, 工业和服务业占比相当, 经济转型任务繁重, 服务业无法发挥带头作用; 第三层级为以成渝为代表的西部地区“ 二、 三、 一” 产业结构次序, 工业质量不高, 劳动密集型的资源消耗型为主。

四、长江经济带区域经济一体化发展建议

( 一)区域产业协调分工, 产业聚集形成核心竞争力

长江经济带产业结构现状区域间重复建设严重,既不利于节约建设成本, 也不利于区域间协调发展,形成差异性产业核心竞争力。应加大政府调控力度,培育优势朝阳产业作为地区主导产业, 淘汰劣质产业与区域间形成产业互补, 抱团发展产业区域经济竞争。还应充分发挥市场优胜劣汰的自然规律, 让不具竞争力产业在市场竞争中自然消亡。

( 二)大力发展交通设施一体化建设, 促进经济要素流动

充分发挥长江黄金水道的区域交通贯通作用, 加大区域间经济要素交流和互补, 完善经济一体化发展格局。水运是区域合作发展的优质交通工具, 通过水运交通带动沿线产业布局和经济发展。促进交通一体化发展, 重点发展交通联运, 可以以长江水道作为主轴线, 培育铁路、 公路和航空作为支线对接, 将水运优势扩散到各个交通承载体, 从而极大的刺激交通经济, 是经济要素充分流通。

( 三)保护生态环境, 创造良好就业环境留住人才与资本

经济要发展, 人才是关键, 特别是在 21世纪的今天, 人才是区域第一竞争力。熟话说筑巢引凤, 地区只有具有优质软环境和硬环境才能留住优秀的人才,为地区经济发展注入新的活力。软环境即为就业环境, 优质的就业渠道、 透明的升职空间和丰富的福利待遇等, 都是青年人才所考虑的地区竞争力因素; 硬环境即为生态环境, 健康的生态环境既是区域可持续发展的重要指标, 也是人们工作生活的幸福指数。所以, 创造怡人的软硬环境是留住人才资本的关键要素, 也是区域经济可持续发展的重中之重。

[ 参考文献]

[1]方大春, 孙明月 . 长江经济带核心城市影响力研究[J ] . 经济地理, 2015 (1) .

[2]陈修颖 . 长江经济带空间结构演化及重组[ J ] . 地理学报,2007 (12) .

[3 ]黄庆华, 周志波, 刘晗 . 长江经济带产业结构演变及政策取向[J ] . 经济理论与经济管理, 2014 ( 6) .

[4 ]陈明星, 陆大道, 刘慧 . 中国城市化与经济发展水平关系的省际格局[J ] . 地理学报, 2010 (12) .

[5 ]戴志敏, 郑万腾 . 长江经济带特大城市新型城镇化建设困境与策略[J ] . 管理现代化, 2016(1)